公司名称:深圳市浩通天成国际物流有限公司

深圳国税:首推全程网上办理出口退税无电子信息申报,出口退税如何办理?

深圳国税:首推全程网上办理出口退税无电子信息申报,出口退税如何办理? 发布时间:2018年05月15日

详细说明

负责深圳市外贸企业出口退税工作的深圳国税局直属税务分局(以下简称“直属分局”)政策法规科副科长周曼琪告诉记者,“外贸企业2017年的出口业务,单证齐全但没有电子信息或单证内容和电子信息不符的,如果在2018年4月18日前来我们直属分局办理了无电子信息申报,就可以等有准确的电子信息后再申报办理退税,不会出现因逾期而不能申报退税的问题。

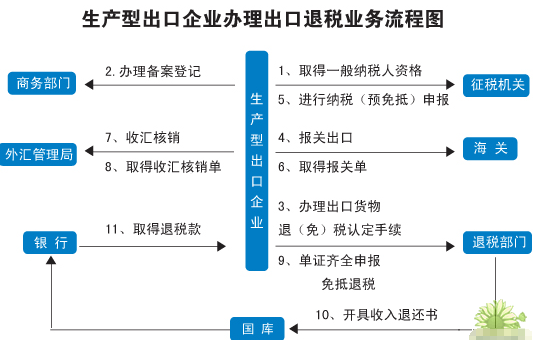

企业如何办理退税?流程是怎样?需要具备什么条件?

一、什么是出口退税 出口退税是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口的创汇。

二、出口退税流程是什么? 出口退税备案→→申报→→审核→→税款退付、退税清算

三、出口退税货物应具备的条件 1.必须属于增值税、消费税征税范围的货物 2.必须是报关离境的货物 3.必须是在财务上做销售处理的货物 4.必须是出口收汇并已核销的货物

四、享受免税的三个条件 如果电子商务出口企业出口货物,不符合上述退(免)税条件的,但同时符合下列三种条件,可享受增值税、消费税免税政策。 1.电子商务出口企业已办理税务登记; 2.出口货物取得海关签发的出口货物报关单; 3.购进出口货物取得合法有效的进货凭证。如出口企业只有税务登记证,但未取得增值税一般纳税人资格或未办理出口退(免)税资格认定,以及出口货物报关单并非出口退税专用联次,购进货物出口时未取得合法凭证等,应当享受免税政策。

企业如何办理退税?流程是怎样?需要具备什么条件?

一、什么是出口退税 出口退税是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口的创汇。

二、出口退税流程是什么? 出口退税备案→→申报→→审核→→税款退付、退税清算

三、出口退税货物应具备的条件 1.必须属于增值税、消费税征税范围的货物 2.必须是报关离境的货物 3.必须是在财务上做销售处理的货物 4.必须是出口收汇并已核销的货物

四、享受免税的三个条件 如果电子商务出口企业出口货物,不符合上述退(免)税条件的,但同时符合下列三种条件,可享受增值税、消费税免税政策。 1.电子商务出口企业已办理税务登记; 2.出口货物取得海关签发的出口货物报关单; 3.购进出口货物取得合法有效的进货凭证。如出口企业只有税务登记证,但未取得增值税一般纳税人资格或未办理出口退(免)税资格认定,以及出口货物报关单并非出口退税专用联次,购进货物出口时未取得合法凭证等,应当享受免税政策。

公司产品信息

多个客户要求我转厂交货,什么是转厂?出口货物报关流程

外贸公司出口退运货物如何申报?退运维修如何处理?

出口加工区“一日游”业务优势

电子产品遭退运,出口货物退运返修这样操作*合适

出口到保税区可以退税吗?

进口红酒总税收将下降至46.93%,红酒进口报关常见问题解析

惠州客户货物从非洲退运回保税区怎么操作?退运流程?出口退运需要注意什么?

商检部提醒:出口商品应重视产品包装 规避退运风险,如出口退运返修如何操作

进口酒不断加码触角伸向了国产酒的优势段位――中低端市场,进口葡萄酒报关

保税区仓储与配送公司

电缆出口未加施IPPC标识被退运,出口货物退运返修

好不容易洽谈到一大客户,就要签合同时客户要求转厂,什么是转厂,为什么要转

又一出口加工区诞生,面对众多保税仓库该如何选择?

出口货物退运,出口货物退运返修

关税下降 进口红酒升温,进口红酒报关

企业出口核销,核销退税,核销操作流程

因2018世界杯举办在即,进口啤酒快速增长,进口啤酒如何报关

客户的货物被退运怎么处理?出口退运货物有哪些要求?

一家具企业连续遭遇日本客户退运,退运后怎么操作?

深圳市浩通天成国际物流有限公司

联系人:17817559722 女士 (报关员)

电 话:0755-85204355

传 真:

手 机:17817559722

地 址:中国广东深圳市深圳市坪山新区兰金十一路成城发工业园A栋601号

邮 编:

网 址:http://x17817559722.qy6.com.cn(